市场行情的指挥棒,平台币价值再发现

BlockVC行业研究团队

联系人:Owen

在加密资产迎头上涨的二月,OKEx近日宣布销毁未解锁的7亿OKB,上线OKChain测试网,同时将作为OKChain代币的OKT 100%映射给当前流通的OKB持仓用户,此举造成OKB的总流通量变为3亿,OKB当日应声上涨36.24%。在OKB的带动下其他交易所也纷纷宣布销毁计划,其中ZB宣布销毁4亿枚平台币,HT表示即将推出火币公链及HT的新规则。在以上事件的驱动下,OKB价格突破前高来到7美元以上,火币币安等各大交易所的平台币也都收得可观涨幅。

图1 OKB在销毁公告发出后短时价格表现,Coinmarketcap

刚刚过去的2019年也是平台币二级市场表现集中爆发的一年,随着IEO的炒作热题逐步发酵,平台币的整体市值在2019年创出新高,其中BNB市值杀入加密货币市值前十,HT排名第18,而新兴的头部平台币例如FTT等在2019年也都收获了距发行价数倍的涨幅。作为一种加密资产的风格投资类型,平台币逐步成为大部分加密资产持有者的重要配置标的。

尽管OKB的应声暴涨可以简单的归因为大量预留通证的预期外销毁,直接改变了流通盘结构预期使得供需失衡,是典型的事件驱动型上涨,但在当下牛市入口的时间点,减产币与比特币、以太坊相继作为市场发动机领涨,BlockVC行业研究认为拥有真实商业逻辑与庞大生态建设基础的平台币将在本轮牛市中成为亮眼的风格投资题材。

平台币背后价值:商业逻辑与生态建设并举

区块链资产从比特币以太坊之后走上了漫漫的寻找估值锚点的道路,而绝大部分币由于缺乏真实的商业逻辑支撑,难以捕获生态中的网络价值,从而导致在代币发行时的募资成为项目生命周期中几乎是唯一的正向现金流,其结果便是数不胜数的“空气币”与“归零币”现象。而从2017年以来,以币安平台币BNB、火币平台币HT和OKEx平台币OKB为首的平台币便依靠自身坚实健全的商业逻辑与稳步扩张的生态建设脱颖而出,成为市场中亮眼的存在。

平台币能够获得巨大成功,与其价值源头即加密资产交易所本身密不可分。众所周知交易平台本身是加密资产行业中下游流通与交易环节的核心环节,在整个加密资产产业链中占据最高生态位,其直接对广大投资者即C端用户具有最为强大的持续辐射能力,且交易所的核心竞争力——流动性,是一种具有马太效应的服务产品特色:其他变量不变的情况下,一家交易平台流动性越强,其就越容易获取更多流动性。这一点从传统股票市场中也可以看出,绝大多数发达国家都只有最多2-3家占据主导地位的股票交易所,这也是交易平台领域的市场平衡机制。因此,交易平台天然可以通过对庞大的交易用户群收取交易佣金、提现手续费等等方式获得巨大的现金流收入,且此收入可谓是“旱涝保收”。而各平台币自BNB始,广泛采用平台收入或净利润的一部分在二级市场或团队份额中回购平台币,回购后使用销毁或分红的手段将价值赋予平台币的持有者。因此平台币被赋予了类似公司股权的分红属性。由此,平台币身上便落下了绑定平台真实商业价值的赋能痕迹,而各大头部交易平台的平台币凭借源源不断的手续费收入使得平台币成为加密资产中价格表现最出色的类别之一。

另一方面,各个平台也在持续为平台币增添多样的生态场景使用案例,试图将平台币赋予类似功能性货币的属性,鼓励用户对于平台币的长期持有。以BNB为例,在过去的两年中,币安团队为BNB增添了设置了如下大项使用场景:

·BNB作为币安平台上交易的手续费,且在BNB发行的前四年使用BNB作为手续费可以享受手续费减免;

·BNB作为Binance Labs和Binance Charity对外投资与捐助的资金形式;

·BNB作为Binance Launchpad的募资基准币,用户需要长期持有BNB方可获得参与风险收益比极佳的IEO投资资格;

·BNB作为Binance Chain上运行的去中心化交易所Binance Dex的燃料通证,任何资产发行、上架交易对、转账均需消耗BNB。

除了上述四类与币安自身业务绑定紧密的使用场景外,币安还陆续大量开拓了包括购买、支付、金融、存储等多个生态支线,并在其中赋予了BNB实际的使用场景,现已累计达80余个。

图2 BNB应用场景版图与基于币安链发行的项目,Binance.com

不仅是BNB,HT与OKB等众多平台币均在过去两年中建立了完善的商业价值捕获+应用场景落地+平台交易媒介三位一体的平台币赋能体系,在需求端大量的涌现的买盘与持币需求作为源动力不断推高平台币的价格,使得币价进入正向反馈。

平台币估值:货币属性与证券属性的再讨论

通过上述论述可以看出,平台币相比其他大部分加密资产,拥有坚实持续的价值支撑,那么是否可以为交易所平台币找到合适可靠的估值逻辑?如何判定交易所平台币的泡沫程度呢?BlockVC行业研究通过对以BNB、HT和OKB三个头部平台币为代表对平台币进行估值分析,以期望发现平台币的价值内核与估值模型。

本文将采用费雪方程式和市盈率估值模型对平台币的泡沫状态进行估算,分别是:

一.费雪方程式:费雪方程式表达了货币供应量、价格水平和物价水平等因子之间的函数关系,是传统货币数量论中的经典方程式之一。该方程式简要表示如下:Μ∙V=P∙Q。其中,

M,表示货币数量;

V,表示货币流通数量;

P,表示物价水平;

Q,表示商品的交易总量。

以太坊创始人曾对费雪方程式在加密资产领域的估值应用表示赞同。假如将该方程式应用到平台币估值,M表示平台币流通市值,V表示平台币换手率,P表示平台币平均价格,Q则表示为平台币流通量,则可得平台币市值M=P∙Q/V,可得:

图3 三大平台币市场数据,BlockVC行业研究

显然,通过费雪方程式对BNB、HT和OKB三大平台币计算的理论市值均远大于实际市值,其实际市值/理论市值分别为12.7%,27.1%和31.3%,其中,三大平台币中市值上涨空间排序为:BNB > HT > OKB。然而,由于费雪方程式源自于货币数量论,因此,该估值模型更加适用于公链内生coin的估值,而非交易所平台币的估值,因此在估值准确度上存在一定误差。

二.市盈率(P/E)估值模型:市盈率估值法是在证券市场上常用的估值模型,为每股市价与每股盈利的比率,常通过对评估对象的历史盈利水平进行评估来推测其估值合理水平,主要适用于盈利模式和盈利水平均比较稳定的评估对象。由于加密数字货币交易所与传统的股票交易所的盈利模式非常接近,因此本文将借鉴传统股票交易所的平均市盈率作为估值中枢参考。例如,ICE交易所的市盈率在17.5倍左右,而中信证券市盈率则在18倍。综合考虑了部分投机属性,本文将加密数字货币交易所的市盈率估值的合理区间定为12-18倍,并假定在牛市条件下,市盈率区间在24-36之间。以下为取市盈率15倍(熊市),25倍和35倍条件下对三大平台币的市盈率估值结果。

图4 三大平台币P/E模型估值数据,BlockVC行业研究

其中,OKB的利润根据其销毁数据推算,其币币交易全年手续费约为2亿美元,假定合约手续费收入为币币交易手续费收入的1.5倍,利润率为50%。BNB与HT在2019年利润、收入数据和市值数据均来自公开数据。

根据BNB、HT和OKB三大平台币的市盈率估算,三大平台最高增值空间分别是523%,1750%和477%,其中HT具有最大的升值空间,BNB次之,OKB升值空间位列第三。从盈利与收入数据来看,币安与Huobi Global在2019年都有极强的盈利能力,Binance次之,OKex位列其后。然而由于各大交易所都存在年利润、利润率和交易量等财务数据不透明性问题,以上估值数据仅供参考。

由以上分析不难看出,现阶段加密资产平台币的商品货币属性仍弱于其股权分红属性,PE估值模型相对费雪方程式更为适用,而平台币背后价值的主要支撑也是来自于平台收入和利润对于平台币的赋能。头部交易平台庞大的造福能力究竟在多大程度上传达到了平台币价格上,换言之,平台币的历史价格表现究竟如何?

回望2019,平台币构成加密资产投资组合关键一环

回溯平台币在2019年的走势,可以发现其与IEO主题高度相关,平台币行情于1月28日币安开启第一个IEO项目BTT开始,各个交易所逐渐公布IEO计划和各类平台币的应用场景,随着IEO热点的发酵平台币价格逐步走高,在6-8月份达到高潮,而后随着整体市场下行回归理性,在近期的平台币炒作中又一次开启上涨行情。

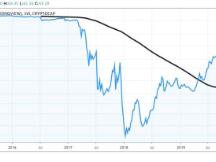

图5 三大平台币与BTC、ETH价格走势与头部IEO的关系,BlockVC策略研究

通过计算HT、BNB和OKB三个平台币币种在2019年1月1日持有至今的回报率水平可以发现,HT和BNB的收益率分别达到439%和435%,OKB在最近的拉升中达到868%,逼近历史数据最高点,远超同期BTC 266%和ETH 188%的涨幅;其中BNB收益率的ATH达到638%,HT达到458%。平台币投资在2019年获取了远超市场平均收益的高额阿尔法。

图6、7 加密资产主流币与平台币相关性比较,Binance Research、BlockVC策略研究

在资产配置的层面,BlockVC策略研究计算了平台币OKB、HT、BNB与大类币种BTC、ETH的相关性系数。三大平台的平台币之间价格变化存在一定的相关性,BTC与ETH之间也存在较高的相关性。但是主流币种与平台币之间的相关性系数较低,因此,在无法通过单纯主流币种优化投资组合的前提下,可以通过资产配置的方法组成主流币种与平台币的投资组合,来降低组合的整体风险,提高组合稳定性。

这里为了简化分析逻辑,我们以HT为例构建三个投资组合:

•组合一权重为BTC 70%、ETH30%;

•组合二权重为BTC 70%、ETH20%、HT10%;

•组合三权重为BTC 70%,HT30%。

图8 三个投资组合与BTC在2019年价格走势,BlockVC策略研究

图9 三个投资组合与BTC在2019年价格表现,BlockVC策略研究

通过计算投资组合的收益率水平和波动性可以发现,单纯由BTC和ETH构建的投资组合一收益率水平低于单纯持有BTC的策略,同时最大回撤和波动率均高于BTC策略;在引入了平台币HT的投资组合二和投资组合三中,组合波动率得到了降低,且收益率大幅上升,整体投资组合的收益结果显著好于单纯持有BTC策略;因此我们可以认定,将平台币纳入投资组合的构建范围可以有效的提高收益并降低风险。

在流动性层面,平台币拥有相较于其他山寨币乃至主流币种更高的流动性,交易所会投入更多的时间和精力维护自身平台币的流动性,因此在投资者进行资产配置时不会因为流动性的限制承担较大的交易成本,从而保证了平台币投资的投资规模。

结语:牛市大门前去往何处淘金

通过对平台币价值支撑、估值模型与历史价格表现的回溯不难得出结论:平台币是现阶段加密资产市场中风头正劲的题材品类,价格弹性大且流动性充足。但在进行平台币投资配置时要谨慎选择标的,因为上述平台币机制中描述的收入回购、销毁、分红等等机制可谓所有平台币都具有,但市场中并非所有平台币都享有同样的风险收益比,不少平台甚至还面临着系统性风险,例如最近问题频出的FCoin。需要注意的是,尽管OKB的利好看似主要是销毁未流通的70%,实际上其背后犹抱琵琶半遮面的OKChain主网通证OKT将由OKB持有映射得来,换言之OKT将在未来捕获OKChain上的各项服务的价值,例如DEX与USDK。而OKB在声势浩大的巨额销毁之后仍有后招,便是OKT的糖果行情,在OKT以新颖的形式结束分发之后,OKB的历史使命才会彻底完结。

在中国受疫情影响加强逆周期调节,扩大货币宽松边际的大背景下,加密资产市场处在流动性宽松叠加资产荒的时点上。除却BlockVC行业研究先前研报中曾提到过的比特币牛市入口的比特币及其价值增长逻辑 | BlockVC 研究与以太坊被低估的以太坊,价值投资者的宝藏 | BlockVC 研究之外,背后具有真实商业逻辑与广阔生态建设落地价值的平台币乃至新平台币,在排除政策与合规等系统性风险之后,将成为牛市中当之无愧的“白马股”,头部平台币必将引领一轮新的加密资产市场繁荣。

参考资料

1. Tushar Jain, Binance Coin ($BNB) Analysis and Valuation. https://multicoin.capital/zh/2019/02/19/binance-coin-analysis-and-valuation/ .

2. Tarun Chitra, Sci-Finance: Crypto trading in the next decade. https://www.theblockcrypto.com/post/51618/sci-finance-crypto-trading-in-the-next-decade .

微信扫描关注公众号,及时掌握新动向

2.本文版权归属原作所有,仅代表作者本人观点,不代表比特范的观点或立场

2.本文版权归属原作所有,仅代表作者本人观点,不代表比特范的观点或立场